Nieuwe systeemverbeteraars in ons netwerk!

Artikelen

Heeft het voor mijn onderneming meerwaarde een stichting naast de BV op te zetten? Hoe borg ik de maatschappelijke missie van mijn social enterprise? Hoe benut ik mijn fiscale eenheid maximaal? Een greep uit de vragen van de sociaal ondernemers tijdens de workshop Governance in een BV + stichting, die op 16 januari plaatsvond bij PwC te Utrecht. Lees in dit artikel de belangrijkste lessen.

Gepubliceerd op 18 maart 2019

Pjotr Anthoni, tax manager bij PwC en expert op het gebied van social enterprises, ging tijdens de workshop Governance in een BV + Stichting op 16 januari in op de voor- en nadelen van een gecombineerde BV + stichting-structuur. Social Enterprise NL is terughoudend in het adviseren van de BV + Stichting structuur omdat dit altijd extra administratieve lasten met zich meebrengt. Daarom zijn wij voorstander van de maatschappelijke BV (BVm). Toch kan het in sommige gevallen opportuun zijn om voor deze structuur te kiezen.

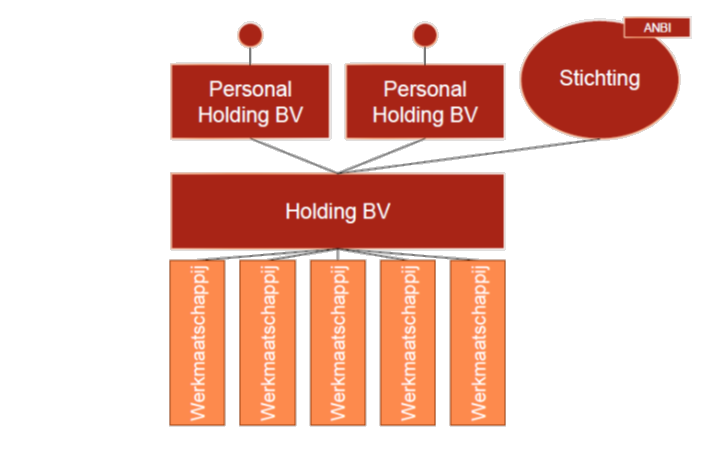

Een voorbeeld van de Stichting-BV-structuur

1) Borg je missie:

Als social enterprise is het belangrijk dat je niet zomaar van je maatschappelijke koers kan afwijken. Zo vraagt de Code Sociale Ondernemingen bijvoorbeeld dat je je sociale missie borgt in je bedrijfsvoering. Bij een BV + stichting-structuur is dit goed mogelijk. Via een zogeheten Golden Share aandeel krijgt de stichting specifiek zeggenschap (of zelfs een veto) over de BV, om zo de maatschappelijke doelstelling van de BV te beschermen.

2) Vind financiering:

Ondervind je problemen met het vinden van startfinanciering, dan kan een gecombineerde juridische vorm van BV + stichting uitkomst bieden. Pjotr Anthoni haalde het voorbeeld aan van een sociale onderneming wiens opstartkosten hoog en onrendabel waren (maar wel een voorwaarde voor het bereiken van hun maatschappelijk doel) en zodoende niet te financieren via reguliere investeringen. Daarom koos de onderneming ervoor de financiering van deze activiteiten te organiseren via haar stichting. Met donaties en subsidies kon het alsnog het benodigde startkapitaal bij elkaar krijgen.

3) Fiscale eenheid voor vennootschapsbelasting (vpb) en voor btw:

Onder de aanwezige ondernemers bestond ook belangstelling voor de voordelen van de fiscale eenheid zowel voor vpb als voor btw. Deze fiscale faciliteiten kunnen de extra administratieve last die een BV + stichting met zich brengt, wat verlichten. Een fiscale eenheid vpb kan worden aangevraagd bij de Belastingdienst als een aandeelhouder (BV) ten minste 95% van de aandelen in een BV houdt. Als fiscale eenheid vpb hoeft er maar één vpb aangifte te worden gedaan en worden winsten en verliezen direct onderling verrekend. Ben je met verschillende entiteiten (zoals een BV + stichting) voor meer dan 50% onderling verweven op organisatorisch, financieel en economisch vlak, dan word je gezien als één ondernemer voor de btw (fiscale eenheid). Dit betekent in grote lijnen dat de groep slechts één btw-aangifte hoeft te doen en je onderling btw-vrij kunt handelen.

Omdat niet alle geïnteresseerden aanwezig konden zijn in verband met de maximumcapaciteit, bieden we deze workshop op dinsdag 2 april opnieuw aan. Ditmaal bij PwC in Eindhoven. Hier zal Pjotr Anthoni opnieuw ingaan op bovenstaande thema’s. Klik hier voor meer informatie.

Ook deze workshop maakt deel uit van het partnerschap tussen Social Enterprise NL en PwC. Wij zijn blij met de ondersteuning en expertise die PwC beschikbaar stelt om het veld van sociaal ondernemen naar een hoger niveau te tillen. Zo is onlangs een onderzoek gepubliceerd over het ecosysteem van sociaal ondernemen in Nederland (waaraan Pjotr Anthoni tevens heeft bijgedragen).

De Code Sociale Ondernemingen is inmiddels open voor aanmelding. Meer weten? Kijk op www.codesocialeondernemingen.nl.

trefwoorden:

Meld je aan voor onze nieuwsbrief!